CHỈ THỊ CHỐNG RỬA TIỀN SỐ 5 CỦA EU (AMLD5)

Trong những năm gần đây, thị trường tiền điện tử đã phát triển với tốc độ chưa từng thấy, mang đến nhiều cơ hội mới, tiềm năng đầu tư, và cả thách thức đối với hệ thống tài chính truyền thống. Tuy nhiên, sự phát triển này cũng khiến cơ quan quản lý chú ý hơn, đặc biệt là trước nguy cơ liên quan đến các tội phạm tài chính như rửa tiền và tài trợ khủng bố. Để giải quyết những rủi ro mới này, Liên minh Châu Âu (EU) đã ban hành Chỉ Thị Chống Rửa Tiền Số 5 (AMLD5) vào ngày 10 tháng 1 năm 2020, đánh dấu một bước tiến quan trọng trong việc mở rộng các yêu cầu chống rửa tiền (AML) vào lĩnh vực tiền điện tử. Khi chỉ thị này tiếp tục ảnh hưởng đến ngành, cả các nền tảng tiền điện tử lẫn các nhà đầu tư đều cần hiểu rõ những tác động và thách thức mà nó mang lại.

Nguồn gốc và phạm vi của AMLD5

Chuỗi chỉ thị chống rửa tiền của EU từ lâu đã nhằm mục tiêu ngăn chặn rửa tiền và tài trợ khủng bố bằng cách đưa ra các yêu cầu quy định nghiêm ngặt đối với các tổ chức tài chính trong Liên minh. Các phiên bản trước của chỉ thị chủ yếu tập trung vào ngân hàng, công ty bảo hiểm và các tổ chức tài chính truyền thống. Tuy nhiên, AMLD5 phản ánh sự nhận thức của các nhà lập pháp EU rằng hệ sinh thái tài chính số, đặc biệt là thị trường tiền điện tử, cần có sự giám sát tương tự do những rủi ro độc đáo mà các công cụ tài chính mới này mang lại.

Dưới AMLD5, các sàn giao dịch tiền điện tử và các nhà cung cấp ví điện tử chính thức được xếp vào loại “thực thể bị bắt buộc.” Phân loại này buộc các nền tảng này tuân thủ các quy định tương tự như các tổ chức tài chính khác, đặc biệt là trong việc xác minh danh tính khách hàng, giám sát các giao dịch và báo cáo hoạt động khả nghi cho các đơn vị tình báo tài chính (FIU). Việc mở rộng phạm vi này là một phần trong sáng kiến rộng hơn của EU nhằm mang lại tính minh bạch và trách nhiệm cho lĩnh vực tài chính số, nhằm ngăn chặn các hoạt động bất hợp pháp thông qua bản chất ẩn danh hoặc dưới danh của tiền điện tử.

Các quy định chính dành cho thị trường tiền điện tử

AMLD5 đã giới thiệu một số yêu cầu mới cho ngành tiền điện tử, mang lại các nghĩa vụ tuân thủ quan trọng đối với các sàn giao dịch và nhà cung cấp ví điện tử. Trong số các quy định quan trọng nhất có thể kể đến:

1. Yêu cầu thẩm định khách hàng (CDD): Tất cả các sàn giao dịch tiền điện tử và các nhà cung cấp ví điện tử hoạt động trong EU phải thực hiện các bước Xác Định Khách Hàng (KYC) và CDD. Quy trình này bao gồm xác minh danh tính khách hàng, đặc biệt là đối với các giao dịch liên quan đến tiền pháp định hoặc trao đổi giữa các tài sản số. Các nền tảng cũng phải giám sát các giao dịch khả nghi và theo dõi liên tục hoạt động của người dùng.

2. Tính minh bạch và quyền chia sẻ thông tin: AMLD5 yêu cầu các nền tảng tiền điện tử lưu trữ thông tin về quyền sở hữu có lợi và cung cấp thông tin này cho các cơ quan chức năng có thẩm quyền. Bằng cách tăng cường tính minh bạch, các quy định này nhằm ngăn chặn việc lạm dụng các nền tảng tiền điện tử bởi các tội phạm muốn che giấu nguồn gốc và đích đến của tài sản.

3. Hợp tác xuyên biên giới: Nhận thức rằng tội phạm tài chính thường mang tính quốc tế, AMLD5 tạo điều kiện tốt hơn cho sự hợp tác giữa các FIU của các quốc gia thành viên, cho phép họ theo dõi và giám sát các giao dịch tiền điện tử qua biên giới một cách hiệu quả hơn. Sự hợp tác này rất quan trọng khi xét đến tầm với toàn cầu và bản chất phi tập trung của tiền điện tử.

4. Báo cáo hoạt động khả nghi (SAR): Giống như các tổ chức tài chính truyền thống, các nền tảng tiền điện tử hiện phải nộp Báo Cáo Hoạt Động Khả Nghi (SAR) khi phát hiện các giao dịch có dấu hiệu bất hợp pháp. Yêu cầu báo cáo các hoạt động bất thường cho FIU quốc gia là một phần thiết yếu để cản trở dòng tiền của các hoạt động phạm pháp trong hệ thống tài chính.

5. Giới Hạn Về Tính Ẩn Danh: AMLD5 cũng giới hạn quyền ẩn danh trước đây tồn tại trong không gian tiền điện tử. Các lo ngại về tính ẩn danh là trung tâm của mục tiêu của AMLD5, vì chỉ thị này tìm cách hạn chế việc sử dụng tiền điện tử cho các hoạt động phi pháp. Các sàn giao dịch và nhà cung cấp ví điện tử buộc phải cung cấp thông tin người dùng khi có yêu cầu, giảm bớt mức độ riêng tư mà người dùng tiền điện tử từng có.

Tác Động của AMLD5 đến Ngành Công Nghiệp Tiền Điện Tử

Việc ban hành AMLD5 đã mang lại một loạt các kết quả tích cực, gánh nặng tuân thủ, và các hệ quả ngoài ý muốn cho ngành tiền điện tử, với các tác động đến cả các nhà điều hành nền tảng lẫn người dùng.

1. Tăng Cường Sự Hợp Pháp và Hội Nhập của Tiền Điện Tử: Bằng cách đưa các sàn giao dịch tiền điện tử và nhà cung cấp ví điện tử vào khuôn khổ pháp lý, AMLD5 đã giúp hợp pháp hóa ngành này trong mắt các cơ quan quản lý, nhà đầu tư, và các tổ chức tài chính. Nhiều nhà đầu tư tổ chức, trước đây e ngại về rủi ro uy tín và tuân thủ liên quan đến tiền điện tử, nay sẵn sàng tham gia vào lĩnh vực này do sự giám sát chặt chẽ hơn. Xu hướng điều tiết này cũng khuyến khích việc tích hợp tiền điện tử vào các thị trường tài chính truyền thống, giúp nó phát triển từ một loại tài sản ngoại lai thành một phần chính thống của danh mục đầu tư.

2. Tăng Chi Phí Tuân Thủ cho Các Nền Tảng: Đối với các sàn giao dịch tiền điện tử và nhà cung cấp ví điện tử, việc tuân thủ AMLD5 đã đòi hỏi những thay đổi lớn trong hoạt động, bao gồm phát triển hệ thống KYC, triển khai phần mềm giám sát giao dịch và tuyển dụng nhân sự tuân thủ chuyên nghiệp. Mặc dù các nền tảng lớn có thể chịu được chi phí này, các sàn giao dịch nhỏ có thể gặp khó khăn về tài chính và hậu cần để đáp ứng yêu cầu. Một số nền tảng nhỏ đã chọn ngừng hoạt động trong EU thay vì chịu gánh nặng chi phí và quy định, dẫn đến sự tập trung hóa thị trường tiền điện tử trong khu vực.

3. Thách Thức Đối với Quyền Riêng Tư và Tính Ẩn Danh của Người Dùng: Một trong những giá trị cốt lõi của phong trào tiền điện tử là cung cấp sự riêng tư và tự chủ tài chính. Các yêu cầu của AMLD5 về việc xác minh người dùng và báo cáo giao dịch là một thách thức đối với giá trị này, gây ra lo ngại từ các nhà bảo vệ quyền riêng tư, những người cho rằng các quy định này làm suy yếu tính phi tập trung của tiền điện tử. Khi người dùng phải cung cấp thông tin cá nhân và tiết lộ lịch sử giao dịch, ngành công nghiệp tiền điện tử hiện đang đối mặt với cuộc tranh luận liên tục về việc cân bằng giữa tuân thủ pháp lý và duy trì quyền riêng tư.

4. Sự Khác Biệt Vùng Miền trong Các Tiêu Chuẩn Tuân Thủ: Mặc dù AMLD5 là chỉ thị ràng buộc đối với tất cả các quốc gia thành viên EU, việc diễn giải và thực hiện nó có thể khác nhau giữa các quốc gia. Những diễn giải khác nhau này có thể dẫn đến các tiêu chuẩn không đồng nhất, tạo ra cơ hội lợi dụng pháp lý mà người dùng và công ty có thể lựa chọn quốc gia với các yêu cầu ít nghiêm ngặt hơn. Những khác biệt này nhấn mạnh nhu cầu về các khuôn khổ quy định được hài hòa hơn, một vấn đề có khả năng sẽ được giải quyết trong các chỉ thị chống rửa tiền sắp tới và các sáng kiến của EU như quy định sắp tới về Thị Trường Tài Sản Kỹ Thuật Số (MiCA).

Tác động trong tương lai và các biện pháp bổ sung cho Chỉ thị

AMLD5 chỉ là bước khởi đầu trong việc điều tiết tiền điện tử tại EU, và trong bối cảnh ngành này phát triển và tiến hóa, các quy định mới có thể sẽ xuất hiện. Quy định Thị Trường Tài Sản Kỹ Thuật Số (MiCA), đang được phát triển, có thể đưa ra các hướng dẫn chi tiết hơn về tiền điện tử, đặc biệt là về stablecoin và các tài sản số khác.

Sự giám sát chặt chẽ hơn có thể khuyến khích các quốc gia trên thế giới áp dụng các tiêu chuẩn tương tự. Các quốc gia ngoài EU, đặc biệt là những nơi có thị trường tiền mã hóa phát triển mạnh, có khả năng sẽ quan sát kỹ tác động của AMLD5 và có thể cân nhắc việc triển khai các quy định tương tự để giảm thiểu rủi ro liên quan đến tài sản số, đồng thời hỗ trợ các trường hợp sử dụng hợp pháp.

AMLD5 đã mở ra một kỷ nguyên mới về sự giám sát quy định cho ngành công nghiệp tiền mã hóa, đưa lĩnh vực này đến gần hơn với các quy định tài chính truyền thống đồng thời tạo ra những thách thức đặc thù. Đối với các cơ quan quản lý, AMLD5 là công cụ mạnh mẽ để ngăn chặn các tội phạm tài chính liên quan đến tiền mã hóa, mang lại sự minh bạch và trách nhiệm cần thiết. Tuy nhiên, chỉ thị này cũng đã gây ra những lo ngại về quyền riêng tư, chi phí hoạt động và khả năng kìm hãm sự đổi mới trong không gian tiền mã hóa.

Khi khung pháp lý cho tiền mã hóa tiếp tục phát triển, tác động của AMLD5 sẽ trở thành một ví dụ điển hình về cách các khung chống rửa tiền truyền thống có thể được điều chỉnh cho thời đại kỹ thuật số. Bằng cách cân bằng giữa an ninh và đổi mới, ngành công nghiệp và các cơ quan quản lý có thể hướng tới một tương lai mà tài sản mã hóa vừa an toàn cho các nhà đầu tư vừa được bảo vệ khỏi việc sử dụng sai mục đích, mở đường cho một thị trường tiền mã hóa bền vững và mạnh mẽ hơn trong EU và hơn thế nữa.

Xuất bản ngày 02 tháng 11 năm 2024

Bài viết liên quan

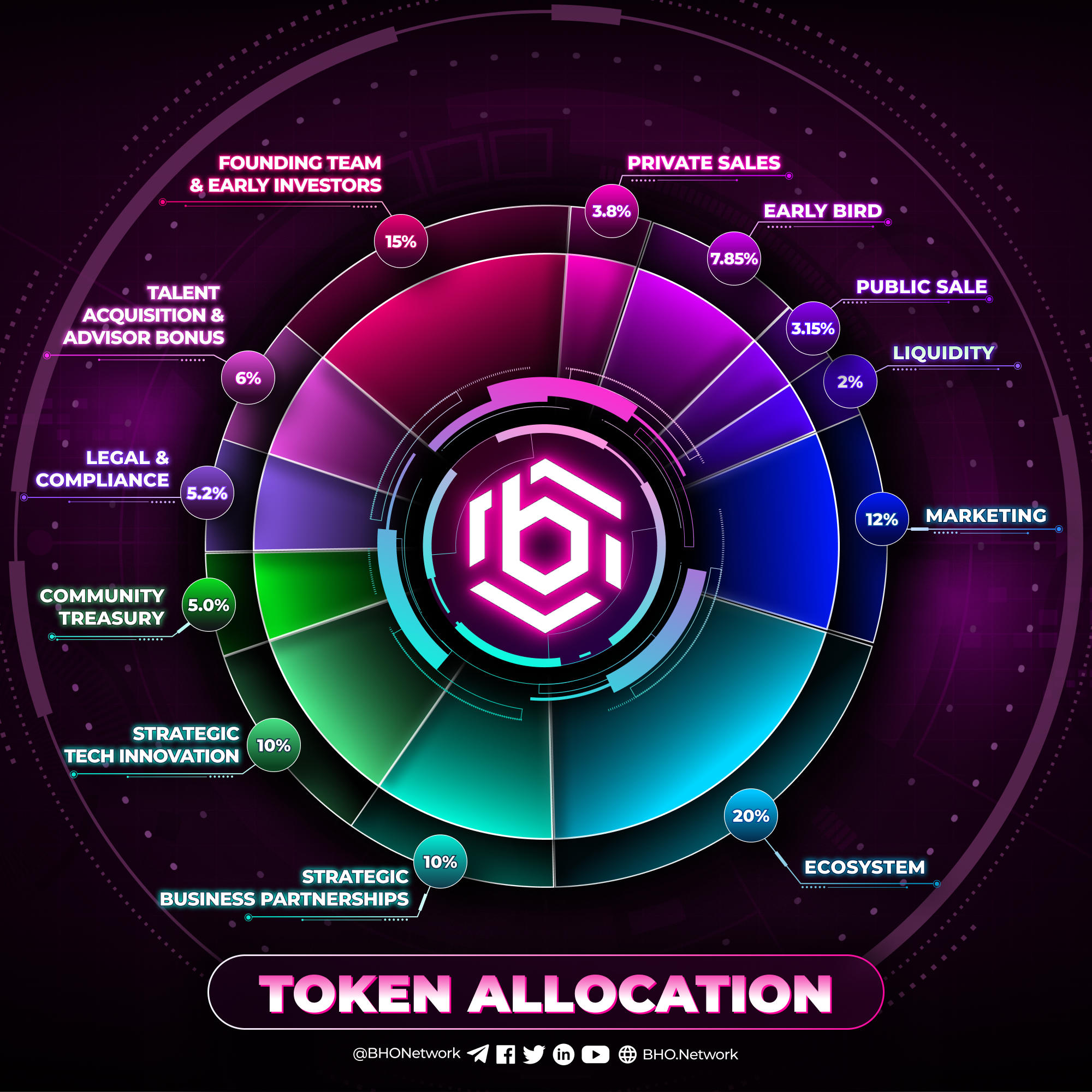

Cập nhật BHO Network Tokenomics

Sau khi dự án được tung ra, đã nhận được rất nhiều sự quan tâm, góp ý của cộng đồng, BHO Network tiến hành cập nhật Tokenomics phiên bản mới để đem lại giá trị tốt hơn cho các nhà đầu tư, cũng như hướng đến sự phát triển bền vững trên quy mô toàn cầu.

ngày 15 tháng 8 năm 2021

CẬP NHẬT VỀ SMART CONTRACT

Cập nhật Smart Contract

ngày 06 tháng 10 năm 2021

CÔNG BỐ VỀ VÍ BHO MULTISIG 🔐

Ví BHO Multisig

ngày 07 tháng 10 năm 2021

BHO Network khởi tạo NFT thành công trên blockchain riêng

Một cột mốc quan trọng của BHO Network!

ngày 27 tháng 11 năm 2021

BHO Network chính thức ra mắt Testnet với nhiều tính năng quan trọng

Nhiều tính năng hoàn toàn mới cho người dùng và các nhà phát triển BHO trải nghiệm

ngày 01 tháng 12 năm 2021

THÔNG TIN VỀ CUỘC THI BUG BOUNTY

Một cơ hội không thể bỏ qua với những giải thưởng hấp dẫn!

ngày 01 tháng 12 năm 2021

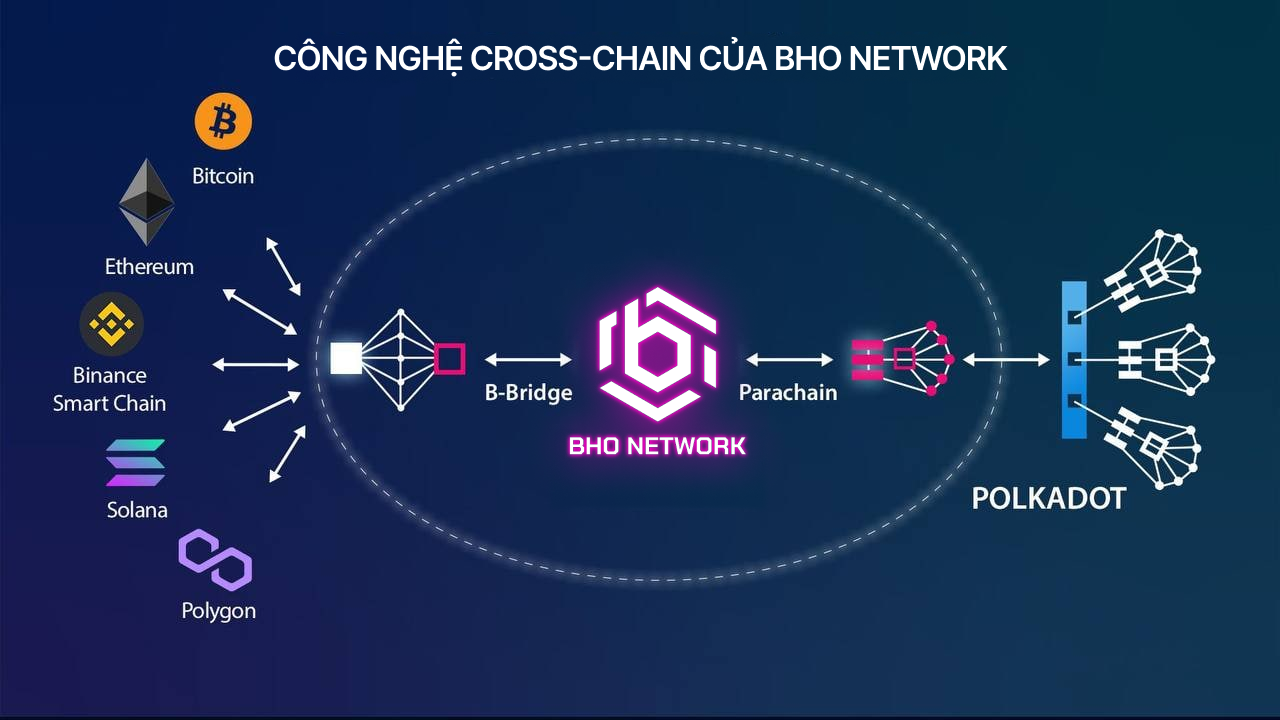

BHO NETWORK CHÍNH THỨC RA MẮT TÍNH NĂNG CROSS-CHAIN, KẾT NỐI VỚI BINANCE SMART CHAIN

Tính năng Cross-chain rất được mong chờ của BHO Network cuối cùng đã đi vào hoạt động!

ngày 15 tháng 12 năm 2021

Gen Z: Từ tính độc bản cá nhân đến NFT

Một góc nhìn về cách Gen Z xem NFT như thế nào

ngày 16 tháng 12 năm 2021