Tại sao các tổ chức truyền thống thích đầu tư vào mảng ví tiền điện tử?

- Ví tiền điện tử là gì?

- Ví tiền mã hóa thuộc loại mô hình kinh doanh nào?

- Tại sao các tổ chức truyền thống đầu tư ít hơn vào các mảng khác của Crypto?

- Tại sao các quỹ đầu tư tiền điện tử lại chọn ví?

Trong nửa đầu năm 2021, có tổng cộng 404 công ty trong lĩnh vực tiền điện tử đã nhận được tiền đầu tư, với tổng số tiền đầu tư là 7.271 tỷ đô-la Mỹ. Trong số đó, 9 công ty trong mảng ví tiền điện tử đã nhận được 863 triệu đô-la Mỹ, vượt xa mức trung bình trong ngành. Ví tiền điện tử vì vậy trở thành một trong những mảng thu hút nhiều vốn đầu tư nhất trong lĩnh vực Crypto (nếu không tính các nền tảng giao dịch). Theo thống kê công khai, 13 công ty phát triển ví tiền điện tử đã gọi vốn vào năm 2021, huy động được tổng cộng 890 triệu đô-la Mỹ từ thị trường. Một trong những khoản đầu tư lớn nhất là khoản tài trợ Series C trị giá 380 triệu đô-la của nhà sản xuất ví lạnh Ledger. Đây là khoản vốn đầu tư đơn lẻ lớn thứ hai trong ngành Crypto vào thời điểm đó, chỉ đứng sau khoản tài trợ 400 triệu đô-la của Bitmain vào năm 2018.

Có nhiều tổ chức đầu tư truyền thống trước đây tập trung vào Fintech (công nghệ tài chính). Tuy nhiên, các tổ chức hiếm khi đầu tư vào DeFi, vốn phù hợp hơn với trọng tâm của họ. Điều này khiến bạn phải tò mò, tại sao các tổ chức truyền thống lại thích đầu tư vào mảng ví tiền được mã hóa?

Ví tiền điện tử là gì?

Ví tiền mã hóa có thể được chia thành 2 loại: ví lạnh và ví nóng, tùy theo việc chúng có thể kết nối với Internet hay không. Ví lạnh có thể được chia thành ví phần cứng, ví giấy, vv… dựa vào phương tiện lưu trữ khác nhau. Ví nóng có thể được chia thành ví di động, ví web, vv…theo các công cụ được kết nối mạng; tùy thuộc vào việc nó có trên chuỗi (on-chain) hay không. Ví tiền mã hóa còn có thể được chia thành ví phi tập trung và ví tập trung. Ngoài ra, ví tiền mã hóa cũng có thể được phân loại theo các loại sinh thái chuỗi công khai, sản phẩm, vv…

Sau nhiều năm phát triển, rào cản của công nghệ ví tiền mã hóa đang dần hạ thấp và một sản phẩm ví tiền mã hóa đã có thể thực hiện nhiều chức năng. Ví dụ: ví nóng có thể được thêm vào để hỗ trợ tạo ngoại tuyến và các chức năng khác để tạo ví lạnh khi mạng bị ngắt kết nối; vào tháng 12 năm 2020, một ví tiền mã hóa phi tập trung vừa nhận được khoản đầu tư 12 triệu đô-la Mỹ của Binance Labs B, đã hỗ trợ hơn 60 chuỗi công khai. Và năm nay, số lượng chuỗi công khai được hỗ trợ bởi imToken, nhận được khoản đầu tư 30 triệu đô-la trong vòng B, đã lên đến con số 12.

Do đó, đối với các tổ chức đầu tư, việc phân loại ví tiền mã hóa đã không còn nhiều ý nghĩa.

Ví tiền mã hóa thuộc loại mô hình kinh doanh nào?

Trong lĩnh vực Internet, nếu chưa tạo ra doanh thu hoặc doanh thu thấp hơn nhiều so với chi phí phải trả thì câu chuyện về vốn của công ty phải không thể tách rời với tốc độ tăng trưởng, PV/UV, tỷ lệ duy trì và các dữ liệu khác, và những dữ liệu này cuối cùng trỏ đến "dòng tiền".

Tương tự như vậy, các ví tiền mã hóa cũng sử dụng lưu lượng truy cập để thu hút các tổ chức truyền thống vào cuộc chơi này.

Ngay trước khi nhận được hai khoản đầu tư lớn vào năm 2021, mô hình kinh doanh của nhà cung cấp dịch vụ và ví tiền điện tử Blockchain.com (thành lập từ năm 2011), đã liên tục bị đặt câu hỏi cả trong và ngoài ngành. Cùng lúc đó, Giám đốc Điều hành lâu năm nhất của công ty, Liana Douillet Guzmán và Phó Chủ tịch Điều hành phụ trách tài chính Chris Lavery cũng thông báo về việc rời đi. Riêng trong năm 2019, Blockchain.com có 5 giám đốc điều hành đã quyết định rời đi.

Mặc dù các hoạt động kinh doanh khác không nổi bật, nhưng 31 triệu người dùng đã xác thực và 65 triệu ví từ hơn 200 quốc gia là niềm tin rằng Blockchain.com có thể thu được nguồn tài chính khổng lồ. Vào ngày cuối cùng của kỳ nghỉ Tết Nguyên đán năm 2021, Blockchain.com thông báo rằng họ đã nhận được 120 triệu đô-la Mỹ. Sau đó, trong vòng chưa đầy một tháng, Blockchain.com đã nhận thêm 300 triệu đô-la Mỹ.

Tất nhiên, Blockchain.com cũng đang tích cực tìm hiểu các lĩnh vực kinh doanh khác. Theo dữ liệu của CoinMarketCap, khối lượng giao dịch hàng ngày của sàn giao dịch do Blockchain.com tạo ra chỉ là 13 triệu USD. 20 nền tảng giao dịch hàng đầu có khối lượng giao dịch trung bình hàng ngày hơn 1 tỷ đô-la Mỹ.

Không chỉ câu chuyện dòng tiền mà thị trường vốn cũng được các tổ chức đầu tư săn đón.

Opera, một trình duyệt web đa nền tảng được thành lập vào năm 1995, đã công bố rằng số lượng người dùng hoạt động hàng tháng của ví tiền mã hóa tích hợp sẵn của công ty này đã đạt 170.000 người vào ngày 24 tháng 7 năm 2020. Sáu ngày sau khi tin tức nói trên được công bố, Opera Group đã có mức tăng tích lũy 13,37%.

Cũng liên quan đến dòng tiền, làm thế nào để thoát vốn đã trở thành một bài toán khó đối với các ví tiền điện tử.

Hiện tại, các mô hình lợi nhuận chính của ví tiền mã hóa trên thị trường chủ yếu được chia thành hai loại: dành cho Doanh nghiệp/ Tổ chức (B) và dành cho Khách hàng cá nhân (C).

Dành cho Doanh nghiệp/ Tổ chức (B):

- Đảm nhận việc lưu ký tiền điện tử của một số tổ chức lớn và người dùng có vốn lớn, chẳng hạn như quyền lưu ký cấp tổ chức đối với MetaMask Enterprise Edition và quyền lưu ký ví Cobo;

- Cung cấp các dịch vụ phái sinh tài chính cho các tổ chức. Ví dụ: BitGo cung cấp cho các khách hàng tổ chức ví kỹ thuật số để giúp họ thực hiện các hoạt động quản lý danh mục tài sản và khoản vay.

- Hợp tác và tích hợp với một số chuỗi công khai, vv...

So với ví dành đối tượng Doanh nghiệp/ Tổ chức, ví dành cho khách hàng cá nhân là nguồn lợi nhuận cho hầu hết các ví tiền mã hóa.

Dành cho khách hàng cá nhân:

- Kiếm phí xử lý thông qua các chức năng được tích hợp sẵn như OTC, trao đổi tiền tệ nhỏ và tích hợp Swap (hoán đổi tiền tệ), chẳng hạn như OTC của Bitpie (hiện đã đóng cửa), vv… Tuy nhiên, trong hoạt động kinh doanh này, số tiền kiếm được từ các ví khác nhau cũng khác nhau rất nhiều.

- Cung cấp kinh doanh tích lũy dự án PoS, ví dụ: hầu hết các ví hỗ trợ người dùng ví tham gia tích lũy ETH 2.0 sau khi đã tính một khoản phí nhất định.

- Bán ví phần cứng. Ngoài ra, còn có một số ví phần cứng được bán với chi phí thấp và thu lợi nhuận thông qua các kênh khác.

Ví Maizi, có hơn 2 triệu người dùng, khi trao đổi với Ludong, cho biết các nguồn thu nhập chính hiện tại của họ là Tích lũy và Hoán đổi, nhưng Ví Maizi quan tâm nhiều hơn đến việc trau dồi thói quen của người dùng hơn là thực hiện kinh doanh ngắn hạn.

Hiện tại, chúng tôi không thể lấy dữ liệu nội bộ của ví mã hóa từ thị trường mở, nhưng chúng tôi có thể tham khảo Coinbase, sàn giao dịch vừa được thiết lập và có liên quan đến loại hình kinh doanh này.

Theo đánh giá từ các tuyên bố công khai của Coinbase, từ năm 2019 đến năm 2020, thu nhập cam kết của đơn vị này đã tăng 5438,38% và thu nhập lưu ký tăng 516,85%. Hai loại hình kinh doanh này đã đóng góp doanh thu khoảng 30 triệu đô-la Mỹ cho Coinbase vào năm 2020.

Tất nhiên, cũng có những ví lựa chọn thành lập một tổ chức đầu tư sau khi có được khoản đầu tư có tổ chức và dựa vào đầu tư để kiếm lợi nhuận. Xét cho cùng, ví với lượng lớn dữ liệu thu thập được, có thể hiểu rõ nhất nhu cầu của người dùng. Sau khi bày tỏ rằng họ sẽ không thành lập tổ chức đầu tư của riêng mình hiện tại, Ví Maizi cũng đồng ý với chủ trương của các công ty ví là thành lập các tổ chức đầu tư của riêng họ, giống như Tencent phát hiện ra Pinduoduo thông qua WeChat và đầu tư vào Pinduoduo.

Tại sao các tổ chức truyền thống đầu tư ít hơn vào các mảng khác của Crypto?

Theo dữ liệu của CB Insights, trong nửa đầu năm 2021, có tổng cộng 404 công ty trong lĩnh vực tiền điện tử đã nhận được vốn đầu tư, với tổng số vốn là 7,271 tỷ đô-la Mỹ. Trong số đó, chín công ty liên quan đến ví tiền điện tử đã nhận được 863 triệu đô-la Mỹ tài trợ, vượt xa mức trung bình của ngành.

Trong lĩnh vực tiền điện tử, các lĩnh vực đầu tư thay thế không chỉ có ví. Tại sao hầu hết các tổ chức truyền thống đầu tư ít hơn vào các lĩnh vực khác ngoài ví?

Trước khi trả lời câu hỏi này, người ta phải suy nghĩ tại sao các tổ chức đầu tư không mua Bitcoin với giá 4.000 USD, thậm chí 10.000 USD hoặc 20.000 USD mà lại ở mức 30.000 USD hoặc 40.000 USD?

Một trong những điểm quan trọng nhất là, cho dù là tài sản rủi ro hay tài sản trú ẩn an toàn, giá trị thị trường của tài sản mã hóa quá nhỏ so với các loại thị trường tài chính khác. Do đó, ở mức 4.000 USD và 10.000 USD, giá trị thị trường của Bitcoin xác định rằng nó không thể lọt vào danh mục tài sản có quy mô vốn lớn hơn đang được quản lý. Khi giá Bitcoin tăng lên 30.000 USD, Bitcoin đã trở thành một tài sản bắt buộc phải nắm giữ trong một số loại hình đầu tư nhất định (ngay cả khi tỷ trọng là nhỏ). Top 500 quỹ đầu tư nói chung bắt buộc phải mua cổ phiếu Tesla.

Tương tự, thị trường cho các ngành khác trong lĩnh vực tiền điện tử vẫn chưa đủ lớn.

Lấy thị trường cho vay làm ví dụ. Hiện tại, tổng khối lượng vay của toàn bộ lĩnh vực DeFi, bao gồm ETH, BSC và Heco, là 23,2 tỷ đô-la Mỹ. Trong số đó, nền tảng cho vay thế chấp lớn nhất là Compound có tổng số tiền vay là 6,9 tỷ đô-la Mỹ và tổng số địa chỉ ví là 380.000.

Marcus, một nền tảng cho vay trực tuyến do Goldman Sachs ra mắt vào năm 2016, hiện có 97 tỷ USD tiền gửi và 8 tỷ USD cho vay tiêu dùng và có hơn 4 triệu người dùng ở Vương quốc Anh và Hoa Kỳ. Tất nhiên, điểm chuẩn của Marcus về thị trường cho vay DeFi không phải là một ví dụ thích hợp, nhưng điều này gián tiếp cho thấy mức độ phủ sóng của DeFi là nhỏ và quy mô thị trường không đủ lớn.

Tại sao các quỹ đầu tư tiền điện tử lại chọn ví?

Nếu chúng ta nói rằng các tổ chức truyền thống chỉ hiểu dòng chảy và quy mô thị trường nhỏ, thì họ chọn đầu tư vào ví tiền mã hóa. Vậy đối với các tổ chức đầu tư đã đắm mình trong ngành công nghiệp tiền điện tử trong nhiều năm, tại sao họ lại chọn đầu tư vào ví?

Trong lĩnh vực tiền điện tử, ví tiền mã hóa không phải là một sản phẩm độc lập mà là một phần thiết yếu của hệ sinh thái, đặc biệt là với sự nổi lên của DeFi, việc sử dụng ví phi tập trung đã trở thành một kỹ năng thiết yếu.

Đối với các tổ chức đầu tư trong lĩnh vực tiền điện tử, việc đầu tư vào ví tiền điện tử không chỉ là khoản đầu tư 1 + 1> 2.

Ví là lối vào lưu lượng truy cập của DeFi, đồng thời, ví cũng là một phần không thể thiếu trong hệ sinh thái mã hóa. Ví dụ: mặc dù Solana thu hút người dùng trong thiết kế chuỗi công khai của nó, nhưng nó lại thiếu một phần mềm ví dễ sử dụng. Sự xuất hiện của ví Phantom đã thu hút đầu tư từ vốn trong ngành bao gồm các nhà đầu tư a16z và Coinbase.

Xuất bản ngày 18 tháng 2 năm 2022

Chủ đề liên quan

Bài viết liên quan

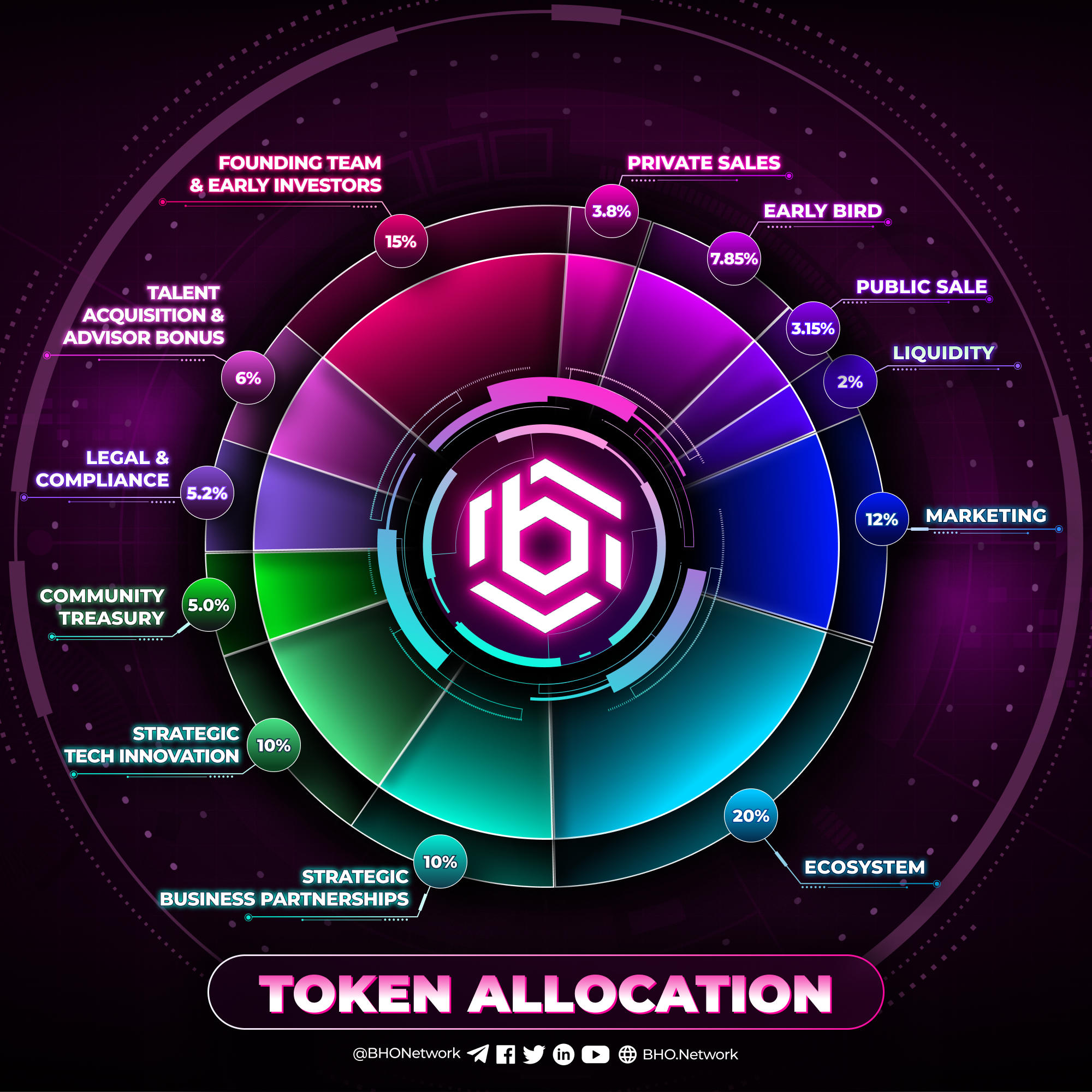

Cập nhật BHO Network Tokenomics

Sau khi dự án được tung ra, đã nhận được rất nhiều sự quan tâm, góp ý của cộng đồng, BHO Network tiến hành cập nhật Tokenomics phiên bản mới để đem lại giá trị tốt hơn cho các nhà đầu tư, cũng như hướng đến sự phát triển bền vững trên quy mô toàn cầu.

ngày 15 tháng 8 năm 2021

CẬP NHẬT VỀ SMART CONTRACT

Cập nhật Smart Contract

ngày 06 tháng 10 năm 2021

CÔNG BỐ VỀ VÍ BHO MULTISIG 🔐

Ví BHO Multisig

ngày 07 tháng 10 năm 2021

BHO Network khởi tạo NFT thành công trên blockchain riêng

Một cột mốc quan trọng của BHO Network!

ngày 27 tháng 11 năm 2021

BHO Network chính thức ra mắt Testnet với nhiều tính năng quan trọng

Nhiều tính năng hoàn toàn mới cho người dùng và các nhà phát triển BHO trải nghiệm

ngày 01 tháng 12 năm 2021

THÔNG TIN VỀ CUỘC THI BUG BOUNTY

Một cơ hội không thể bỏ qua với những giải thưởng hấp dẫn!

ngày 01 tháng 12 năm 2021

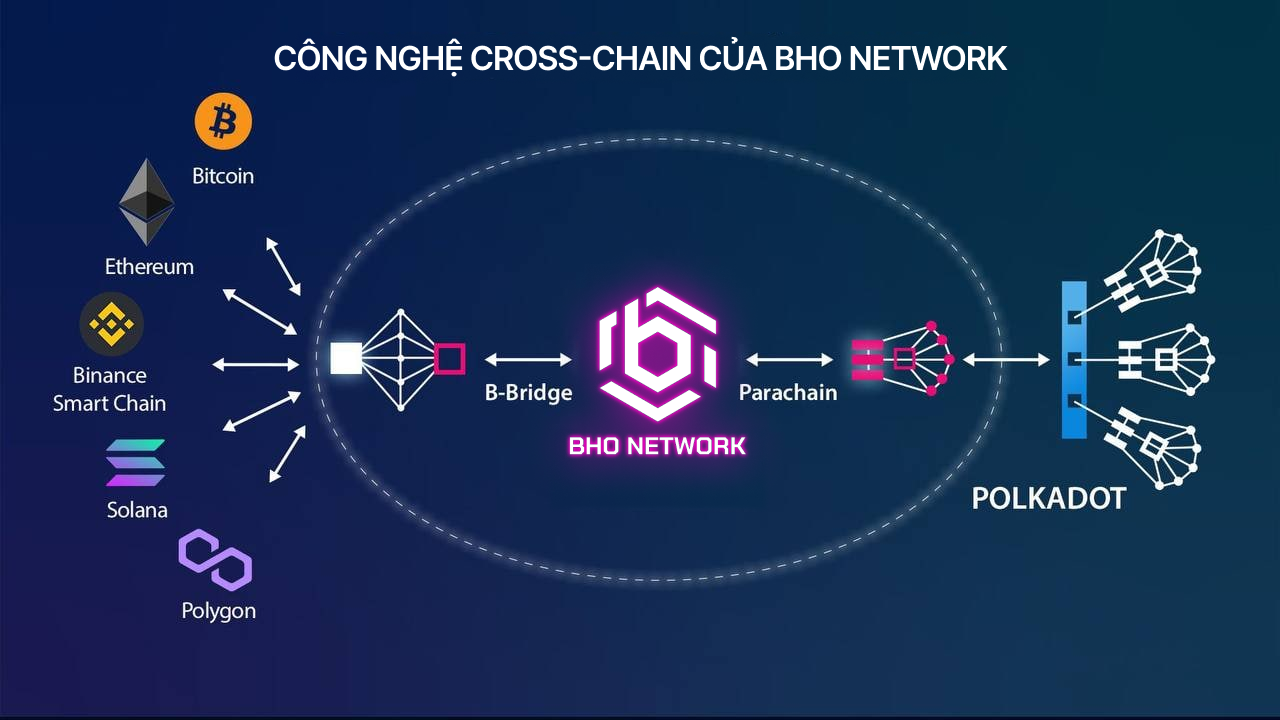

BHO NETWORK CHÍNH THỨC RA MẮT TÍNH NĂNG CROSS-CHAIN, KẾT NỐI VỚI BINANCE SMART CHAIN

Tính năng Cross-chain rất được mong chờ của BHO Network cuối cùng đã đi vào hoạt động!

ngày 15 tháng 12 năm 2021

Gen Z: Từ tính độc bản cá nhân đến NFT

Một góc nhìn về cách Gen Z xem NFT như thế nào

ngày 16 tháng 12 năm 2021